借地権の相続

借地権とは

借地権とは、建物の所有を目的とする地上権または土地の賃借権のことをいいます。借地権も相続税や贈与税の課税対象になります。

①借地権の種類(地上権・賃借権)

地上権の場合には、その権利(土地の権利)を登記することができ、地上権の土地上にある建物を第三者に売却したり、転賃できるのに対し、賃借権の場合には土地の所有者に承諾を得なければ売却や転貸できません。

②借地権の評価

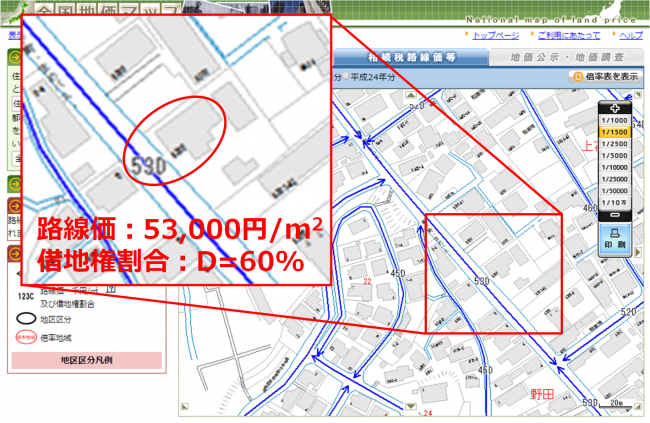

借地権の(相続税評価)価額は、借地権の目的となっている土地の価額(更地)に借地権割合をかけて求めます。借地権割合は地域や場所によって異なり、A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%と、その基準をアルファベットで表します。路線価図を見てみると、数字で示された路線価の横に借地権割合を表すアルファベットが付いています。(図1)

図1 路線価・借地権割合の参考図

計算例)

路線価より算出した土地の価格が5,000万円、借地権割合がD=60 %の場合

借地権の相続税評価額は

5,000万円×60 %=3,000万円

借地権割合が60 %の場合、相続税評価額は3,000万円となり、この金額が相続税の対象となります。この数値はあくまで目安ですが、事前に確認してみるとよいでしょう。

③定期借地権等の評価

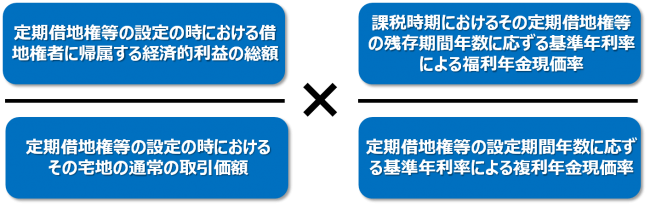

定期借地権の価額は、課税時期(相続の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において借地人に帰属する経済的利益及びその存続期間を基として評定した価額によって評価します。具体的には土地の価額(更地)に次の算出により計算した数値をかけることで計算できます。

定期借地権の価額は、「定期借地権等の評価明細書」を使用して評価することができます。

借地権を相続する

借地権も相続財産ですので、他の相続財産と同様相続できます。相続額は上記の借地権の評価で算出した価額に基づき、地主等への承諾は必要ありません。ただし遺贈で借地権を譲渡される場合は相続とは異なり、地主の承諾と地主への承諾料が必要ですので、注意して下さい。

借地権を売却する

相続した借地権を売却することができます。ただし借地権の売却は地主の承諾が絶対条件です。地主の意向を確認し、借地権を買い戻してくれるのか、それとも第三者に譲渡することを承諾してくれるのかを確認しましょう。基本は借地主と地主がお互いに話し合うのが良いですが、話し合いが難航したり、トラブルが発生する場合もありますので借地権譲渡の専門会社などに相談するのが良いでしょう。

借地権を相続する際の注意点

借地権を相続した際には地主とトラブルが発生しやすいので、注意点を確認しておきましょう。

①借地権の消滅

借地権が消滅する場合があります。建物が火事や、地震・津波等の災害でなくなった場合、借地上に登記された建物が存在していないということになり借地権は消滅してしまいます。対策としては建物が消滅してから二年以内に新たに建物を建てる、もしくは売却する旨などを掲示することで借地権を維持できます。

②借地権の更新(更新料)

借地契約の更新時に更新料を地主に払う必要がある場合があります。一般的に借地権価格の5%ほどですが、明確な決まりや法的な根拠はなく、借地権を相続した際に確認しておくことで地主との不必要なトラブルを回避しましょう。

③地代の設定

相続後、地主に地代の値上げを要求される場合があります。同様に借地主からの値下げ要求も可能ですので、現在の状況を確認し、心配であれば専門家に相談し適正な価格を設定しましょう。

参考文献)国税庁HP:https://www.nta.go.jp/taxanswer/hyoka/4611.htm

全国地価マップ:http://www.chikamap.jp/